pg电子工厂-专业生产加工、定做各种金属工艺品

国内金属工艺品加工专业厂家 全国服务电话 400-120-7715

全国服务电话 400-120-7715传真:+86-120-7715

手机:138 0007 715

邮箱:pg@sdqljg.cn

地址:广州市pg电子模拟器区15号

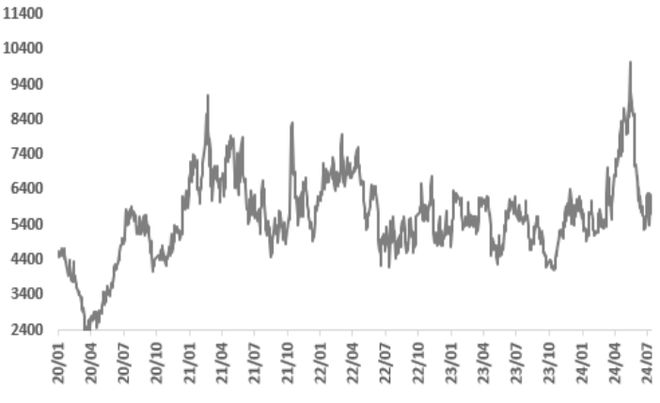

PG电子app下载伴随美国公布的各项经济数据超预期回落,对衰退的担忧成为近期海外市场交易的锚点,由此金价快速上冲而整体有色持续偏弱运行,此后伴随美元及利率的反弹,金价快速回落。再往后看,降息预期角度下贵金属价格依然得以支撑,且衰退预期持续升温,避险需求同样推动金价走强,关注本周美国核心PCE公布后市场预期的变化。

贵金属方面,上周COMEX黄金下跌0.55%,白银下跌5.22 %;沪金2410合约下跌0.46%,沪银2410合约下跌5.12%。主要工业金属价格中,COMEX铜、沪铜分别变动-7.53%、-3.01%。

市场处于典型的risk off状态之中。本次铜价回落,始于6月CPI明显走弱,这意味着各个宏观指标,包括制造业PMI、劳动力市场、通胀数据都开始松动,但与此同时鲍威尔迟迟不愿给出降息时间表。目前市场处于各个宏观数据都有所走弱、但是降息预期迟迟不能确定的状态,市场对经济增长的担忧加剧,带来了铜价的下跌。

伴随美国公布的各项经济数据超预期回落,对衰退的担忧成为近期海外市场交易的锚点,由此金价快速上冲而整体有色持续偏弱运行,此后伴随美元及利率的反弹,金价快速回落。再往后看,降息预期角度下贵金属价格依然得以支撑,且衰退预期持续升温,避险需求同样推动金价走强,关注本周美国核心PCE公布后市场预期的变化。

上周COMEX铜价大幅回落,市场处于典型的risk off状态之中。本次铜价回落,始于6月CPI明显走弱,这意味着各个宏观指标,包括制造业PMI、劳动力市场、通胀数据都开始松动,但与此同时鲍威尔迟迟不愿给出降息时间表。目前市场处于各个宏观数据都有所走弱、但是降息预期迟迟不能确定的状态,市场对经济增长的担忧加剧,带来了铜价的下跌。

上周SHFE铜价显著回落,价格下跌至76000元/吨附近。目前半年度已过,国内经济压力依然不小,三中全会也并未推出实质性政策来刺激经济,加之海外的经济增长担忧,铜价阶段性转弱。虽然国内下游消费升温,但对绝对价格影响较小。经过上周的下跌后,利空因素大部分已经定价,预计本周可能会探到一个阶段性底部。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线从此前的BACK结构变为Contango结构。上周COMEX铜库存持续累积,目前已经总共增加2300多吨来到1.1万吨左右水平。根据市场消息,后续还会有交仓,预计价差结构仍将维持Contango结构。

SHFE铜价格曲线较此前向下位移,价格曲线维持contango结构,但已经开始收敛。下个下跌后消费改善比较明显,6月整月是去库的,7月前两周去库的情况也还可以,后续大概率仍将维持去库的情况。因此我们认为如果放远一点,后续月差还是可以有一定的行情可以期待。

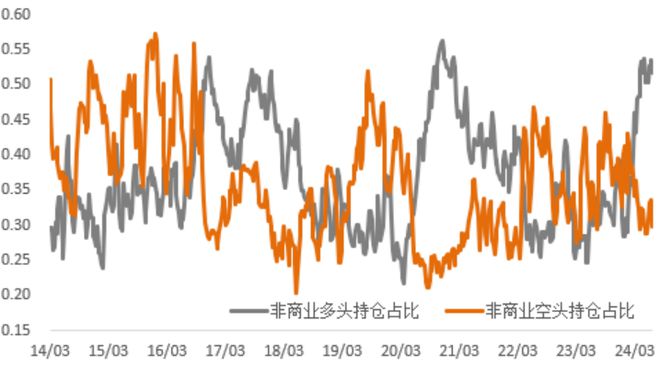

持仓方面,从CFTC持仓来看,上周非商业多头占比高位震荡,不过考虑到这一数据的滞后性,预计多头持仓占比实际上已经下降。

上周铜精矿指数为7美元/干吨,较上周+3.8美元/干吨。铜精矿现货市场继续维持活跃,且现货主流成交的加工费继续上行,市场主流成交近月及四季度船期货物。贸易商的报盘活跃度保持稳定,且可成交继续上行。供需端暂时维持稳定,船期基本维持正常,冶炼端或有更大规模减产风险。整体而言,现货TC维持上行趋势,部分市场参与者认为现货TC有继续上行的空间。

现货方面,周内铜价震荡下跌,其中周五盘面下跌幅度较为明显,随着铜价走跌,下游新增订单量回升较多。由于主流品牌升水同样上涨幅度较大,加工企业仍更倾向于采购低价大贴水货源,主流品牌接货需求相对有限,且下游市场仍存进一步看跌后市情绪,提前补库备货意愿仍相对不高,但整体市场需求有所提振。随着近期铜价走跌明显,下游新增订单回升较多,因此料后续下游接货需求仍存增长空间,现货升水仍有上涨动力;但值得注意的是,现货升水回升致使持货商积极抛售仓单情绪较高,同时下周进口铜预计流入量有所增加,叠加库高库存压力仍存,因此升水上方高度或将受限。

国内市场电解铜现货库存37.27万吨,较11日降1.54万吨,较15日降0.97万吨;本周上海市场库存继续下降,主因周内仓库到货仍然不多,不论国产及进口到货均相对有限,且铜价连续走跌,下游消费有所回升,库存因此持续去库。广东市场库存同样下降,主因近期冶炼厂发货同样减少,仓库入库不多,库存逐渐表现回落。上海、广东两地保税区电解铜现货库存累计9.11万吨,较11日增0.13万吨,较15日增0.09万吨;保税区库存小幅增加,虽近期进口比价有所改善,但仓库报关货源未能清关进口流入国内,且仍有部分到船抵港货源入库,库存因此增加。

国内各主流市场8mm精铜杆加工费环比涨跌互现,北方市场上涨更为明显;精铜杆企业订单增量明显,但近半数为补点订单;再生铜杆企业生产预期仍有下滑,原料价格保持坚挺,采购难度大;精废杆价差、对期铜倒扣贴水幅度进一步收窄,创造近6个月以来峰值。随着本周精铜杆订单的增加,后续精铜杆企业的生产延续性也得到了保障,后续需要关注的是订单的执行和提货情况,以防提货速度下滑而导致的成品积累和企业生产节奏的减弱。而再生铜杆企业的生产表现在短期内将继续下滑,企业后续的计划安排还需等待产业的调整结束,后续产销表现都将呈现较弱的状态;不过随着后续再生铜杆企业的生产下降,其订单交付若出现一定的压力,或许将反哺部分订单至低价上引制杆市场,带动部分精铜杆需求。

上周COMEX金价先扬后抑、银价持续下跌,COMEX金银于2395-2489美元/盎司、29.1-31.7美元/盎司区间内运行。伴随美国公布的各项经济数据超预期回落,对衰退的担忧成为近期海外市场交易的锚点,由此金价快速上冲而整体有色持续偏弱运行,此后伴随美元及利率的反弹,金价快速回落。

上周,白银跌幅强于黄金,金银比震荡上行;铜价跌幅超越黄金,金铜比震荡上行;原油价格窄幅震荡,金油比基本持平。

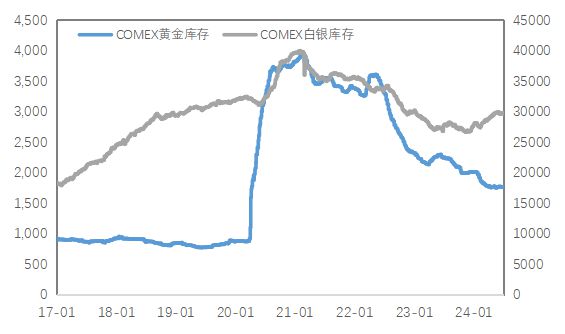

库存方面,上周COMEX黄金库存为1782万盎司,环比增加约12.3万盎司,COMEX白银库存约为30133万盎司,环比减少约161万盎司;SHFE黄金库存约为11.1吨,环比增加0.3吨,SHFE白银库存约为1110吨,环比减少约1.5吨。

持仓方面,SPDR黄金ETF持仓环比增加4.9吨至840吨,SLV白银ETF持仓环比增加196吨至13679吨;上周COMEX黄金非商业总持仓为41.5万手,其中非商业净多持仓增加46784手至35万手,空头持仓增加16535手至6.5万手;非商业多头持仓占优,比例较上周上升至60%附近,非商业空头持仓占比回升至11%左右。

目前半年度已过,国内经济压力依然不小,三中全会也并未推出实质性政策来刺激经济,加之海外的经济增长担忧,铜价阶段性转弱。虽然国内下游消费升温,但对绝对价格影响较小。经过上周的下跌后,利空因素大部分已经定价,预计本周可能会探到一个阶段性底部。

美国经济数据持续走弱,降息预期角度下贵金属价格依然得以支撑,且衰退预期持续升温,避险需求同样推动金价走强,关注本周美国核心PCE公布后市场预期的变化。

6月19日起,《铜市场策略周报》改为《金属市场周报》,报告内容将更加全面 ,同时覆盖基本金属市场(铜)和贵金属市场(黄金、白银)的一周动态、走势分析及预测 。

已订阅《铜市场策略周报》的读者将自动接收新版《金属市场周报》,尚未订阅的读者,请左下角阅读原文按纽,立即订阅!